产品详细

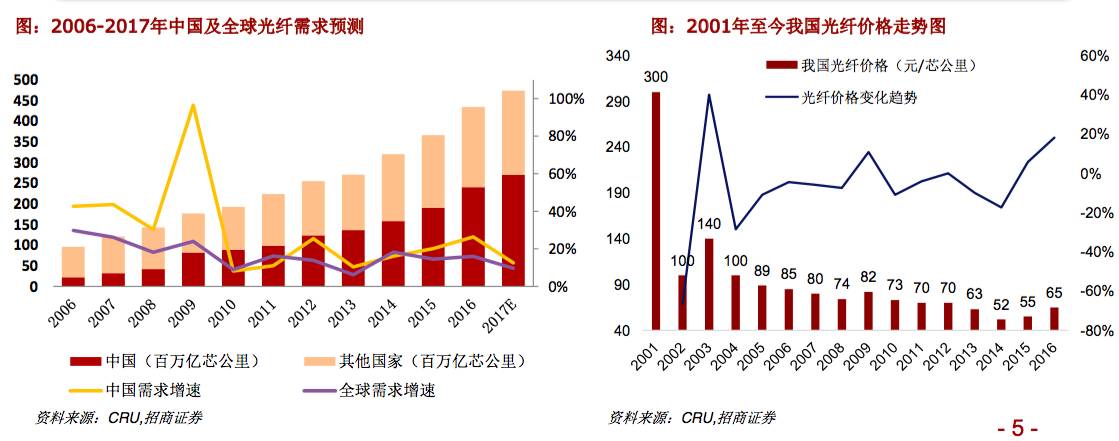

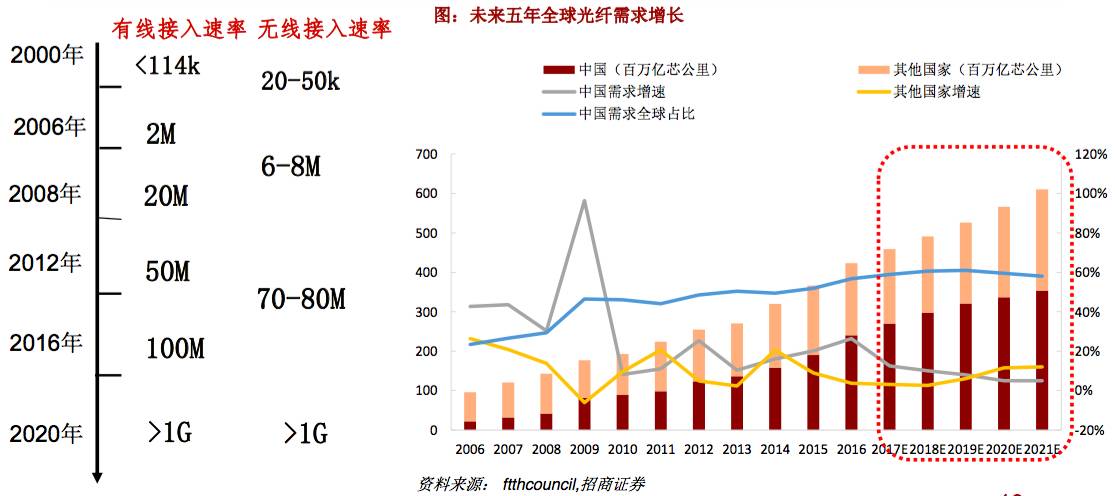

全球及我国光纤需求全体继续增加。从2006年至今,全球光纤商场规划坚持15%的复合增加;我国坚持25%左右复合增速。

我国需求主导全球。2017年全球估计光纤运用量为4.65亿芯公里,同比增加9.4%,2017年估计我国光纤运用量为2.70亿芯公里,同比增加12.5%,需求占比从06年的20%提高至 58%。

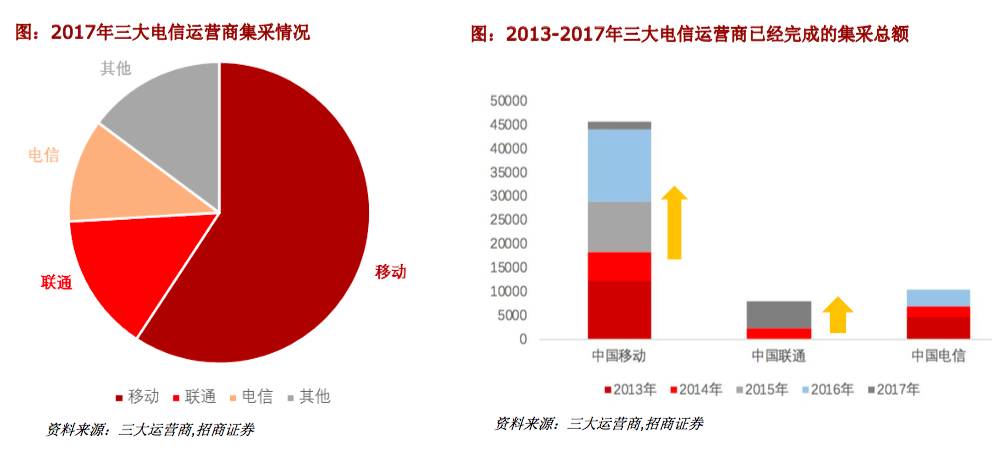

2017年,三大运营商的集采需求约占我国商场需求80%+,仅中移动的需求就占比50%+;三大运营商的光纤光缆集采状况可反映整个职业的景气量。

近5年间,三大运营商集采光纤超越7亿芯公里,我国移动一家就收购超越4.5亿芯公里,从每年的集采量来看,需求量继续增加。而从集采价格看,近期联通和电信将投标价格别离提高至62元/芯公里和60元/芯公里,而移动为了确保供货速度,更是提出了不限价投标形式。从旁边面反映了运营商对光纤光缆的超高需求。

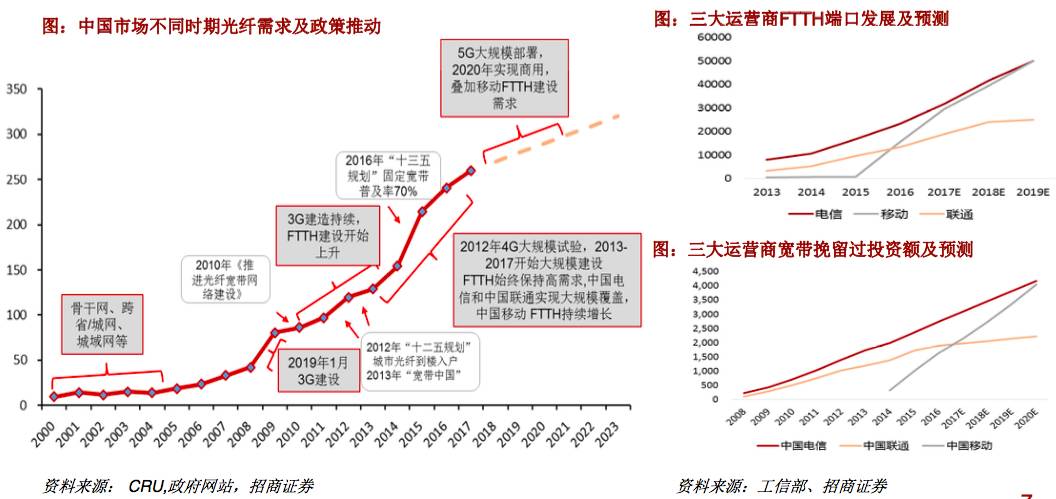

我国光纤商场遭到骨干网、城域网、3G/4G、FTTH等范畴全面遍及建造,以及方针供给杰出的外部开展环境的一起驱动下,主导了曩昔10年全球光纤商场的开展。依据计算2006年至今,我国光纤商场需求增速坚持25%以上,远超全球15%复合增速,人口占比20%的我国耗费近60%的光纤需求。

我国移动以“固移交融”“大衔接”等方针,推进FTTH面向全国掩盖。从出资额来看,至少需完结4000亿以上的出资,以及5亿以上的FTTH端口掩盖。而中移动和联通端口数和 出资额间隔电信较大,在坚持稳定增加率的状况下,即便赶上电信出资额和端口数仍需2-4年的继续投入,假如从未来5G布置视点,三大运营商关于光网络投入继续投入时刻还将更长。

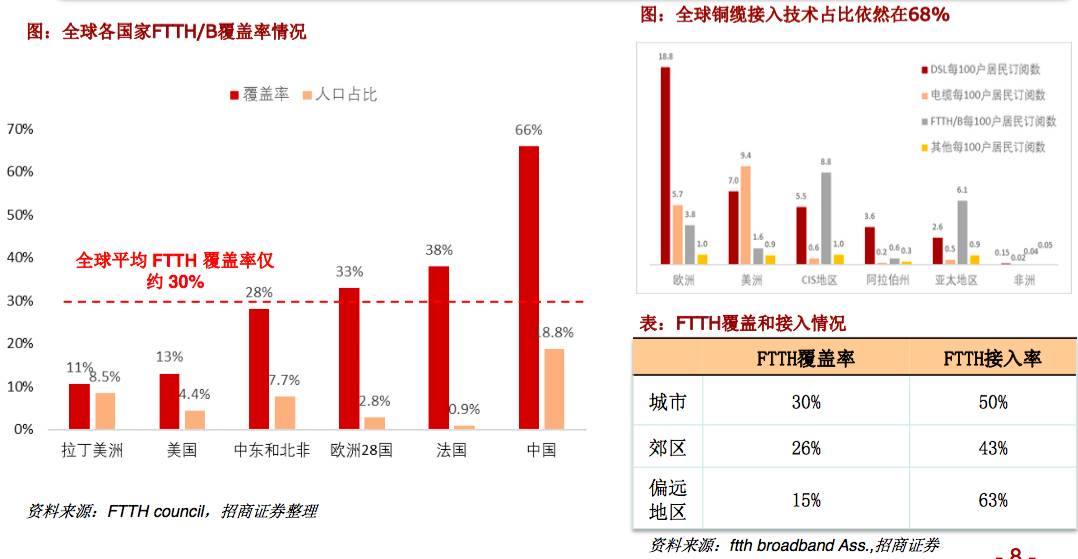

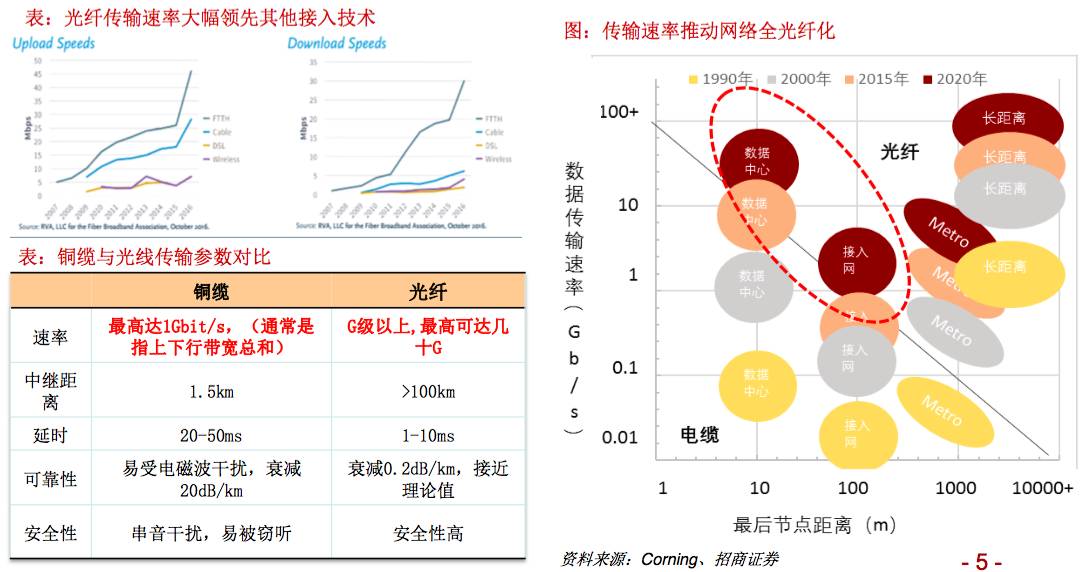

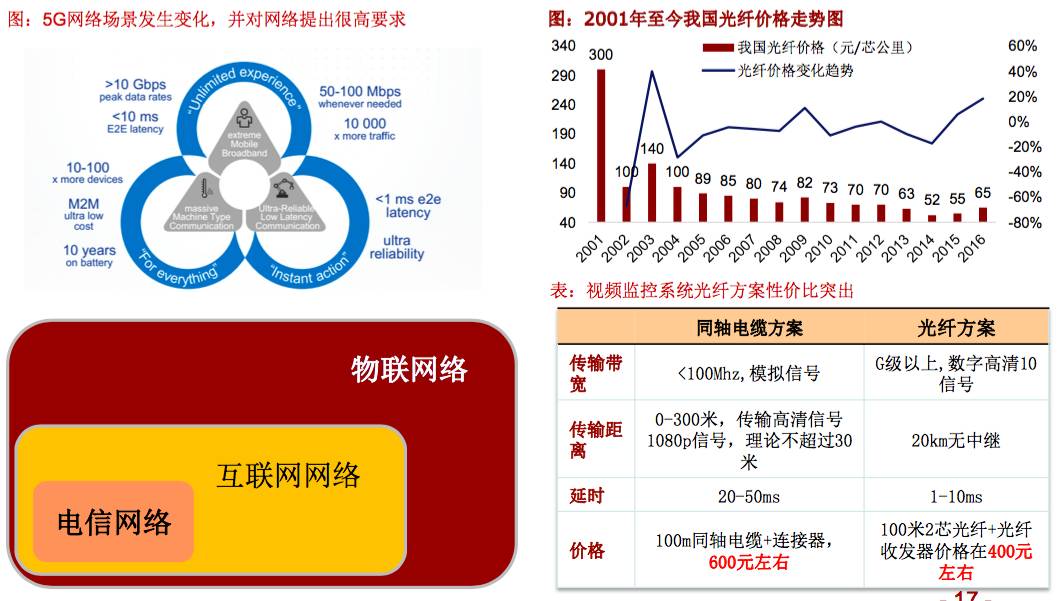

全球铜缆接入占比超越68%,FTTH掩盖率约30%,光纤需求空间巨大。从全球全体请看,光纤掩盖率缺乏30%,ADSL和Cable等铜缆技能占比为68%,FTTH掩盖率超越40%的世界不超越30个,人口占比的较多的美国仅为为13%,欧洲28国均匀掩盖缺乏30%。一方面关于兴旺国家,运营商原有铜缆出资未回收,且物权法较为兴旺构成入户本钱过高级,曩昔这些要素阻止了光纤全面遍及。另一方面,东南亚、南美、非洲等开展中区域刚刚进入信息化建造加快阶段,需求也正在逐渐开释。

有线和无线接入速率向Gbps等级跨进,FTTx作为光纤需求来历最大部分将推进接入网向全光纤化开展。假定未来5年,全球FTTx掩盖率从30%左右增加至60%,至2021年光纤需求将超越6.1亿芯公里,一起考虑海外增速加快,我国需求全球占比将逐渐下降,但一起海外需求复合增速坚持在 10%以上,未来5年全球增加有望坚持超越7%。

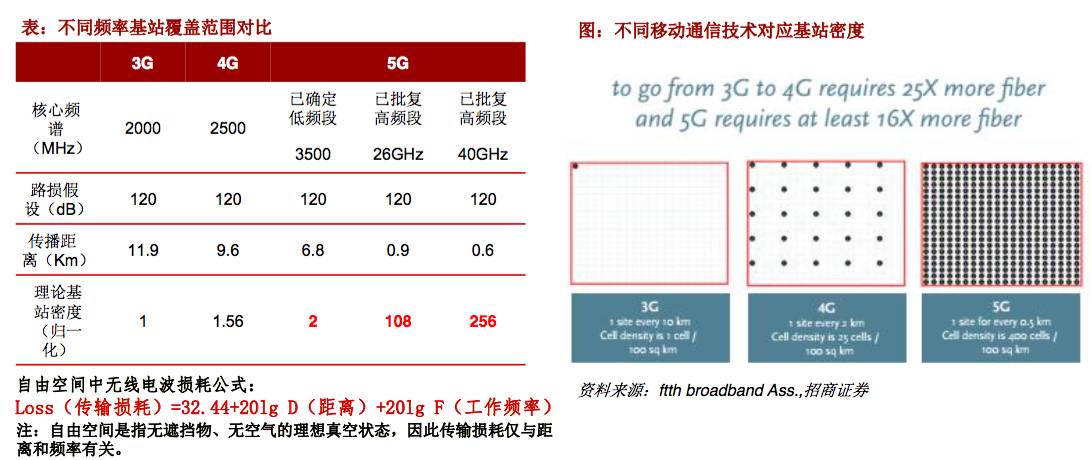

频率提高,5G基站密度比较3G/4G理论上大幅度提高。从我国频谱的规划来看,从3G到4G再到5G,运用的频谱不断向高频演进,现在批复的5G频段包含3.5GHz用于接连掩盖频段,以及26GHz和40GHz毫米波频段用于热门中心区域的掩盖。依据咱们测算,跟着频率的不断提高,特别在毫米波频段,基站掩盖相同面积所需的基站密度大幅度提高。而依据FTTH council测算5G基站所需光纤数量将是4G的16X以上。

城市中心区域5G基站实践配纤量可达FTTx的50%-300%,但进程是渐进的。以2-3平方公里的城市街区为例,假定2G、3G、4G基站数量约为10个,FTTx节点密度约为200个,咱们依据小基站不同间隔的假定给出了5G基站实践配纤需求空间,依据测算,不同小基站间隔下,5G基站实践配纤需求可达现有FTTx的50%-300%。但一起考虑到5G技能标准没有老练,且基站特别是毫米波建造周期较长,基站配纤触及与FTTX共用等要素,5G基站细密化带来的巨大光纤需求将是长时间渐进进程。

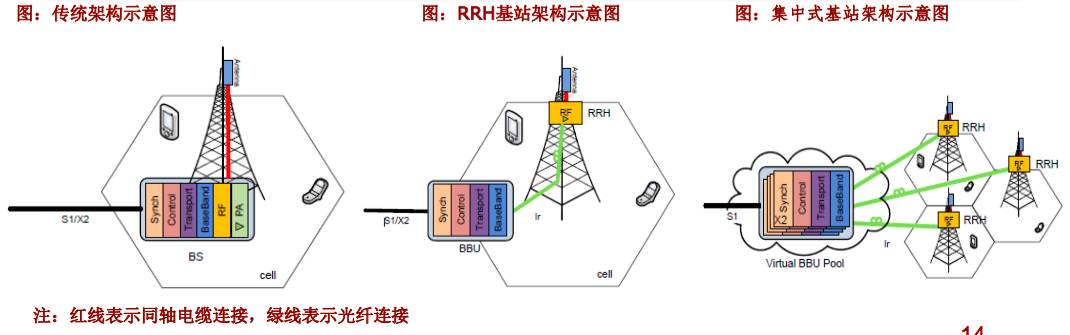

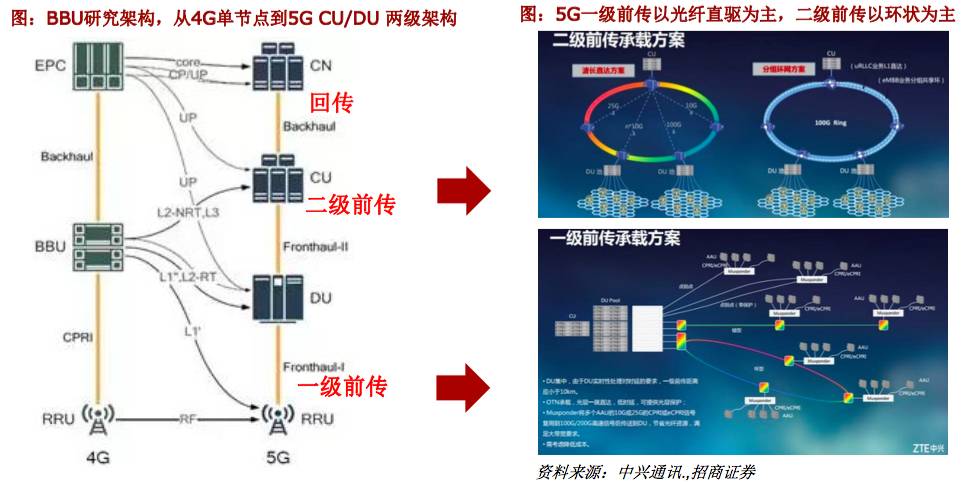

C-RAN架构下,光纤间隔可延长至40km:依据分布式基站类型,将基带处理单元(BBU)会集在中心局或机房构成虚拟基带池,远端射频模块(RRU)拉远放置于基站塔、楼房等处,该形式在4G提出,当并未遍及。

两级前传带来光纤新需求。相较于4G年代的C-RAN来说,5G年代引进CU/RU两级架构,RRU与DU构成一级前传、DU与CU构成二级前传,CU和CN之间构成回传。5G新的前传网络带来光纤新的需求。

一级前传光纤直驱架构需求耗费很多光纤。一级前传计划中,现在为了确保时延,光纤直驱是优先计划(但不超越10km),该计划需求大芯数接入光缆和低本钱的25G/50G光模块,而关于光纤缺乏的场景再考虑引进简化的OTN设备,处理时延、功耗、本钱等问题。一起,二级前传网一般运用环网为主,能够选用OTN的技能来进行承载。

一方面,5G网络鸿沟向万物互联延伸,而场景关于网络的高性能需求,使得光纤计划成为必选计划。另一方面,跟着规划运用,光纤及光模块本钱也大幅下降,使得光纤计划在视频监控等范畴的性价比十分杰出,使其在广泛范畴推行成为可能。

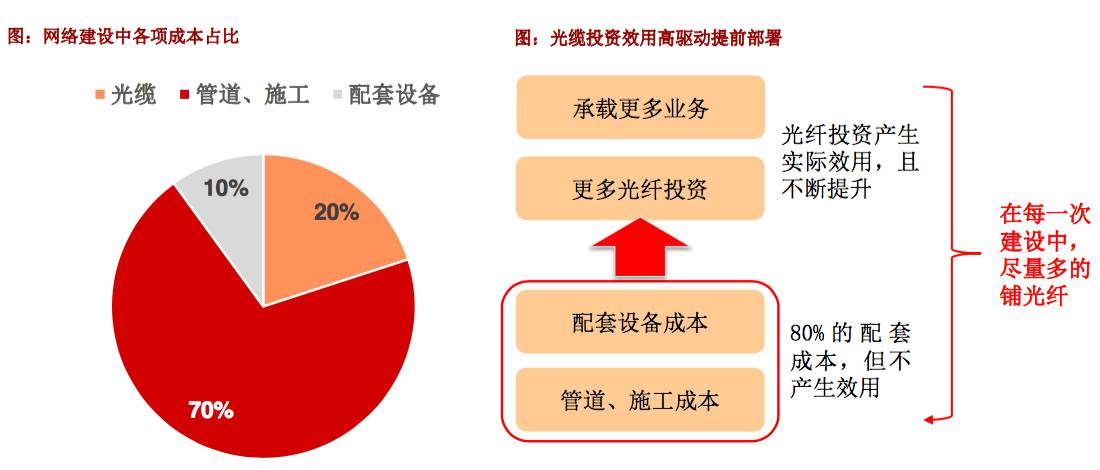

光缆出资占比低且实践功效继续提高,构成运营商出资激动。一方面,FTTH施行进程中,光缆投入仅占总出资本钱20%,相关配套设备投入占10%,70%的投入来自管道施工的投入。另一方面,光纤是事务的详细载体,一起跟着越来越多的事务承载在光纤上,光纤出资功效不断提高。此外,因为施工本钱占比大且并不具有出资功效,因而每次网络施工进程中运营商均会进行提早布置。

光通讯加快遍及,龙头企业非电信收入占比超20%:数据中心光互联、视频监控、政府职业专网、VR/AR等消费电子等各类场景中,值得一提的是,依据CRU数据,光通讯收入中非电信客户的占比现已超越20%。

在全球流量迸发大布景下,全球光纤化势不可挡,国内三大运营商高景气继续、海外“量价齐升”、工业走向寡头格式、5G需求拉动等要素一起驱动下,职业未来三年景气继续确定性高,特别是海外和5G需求有望继续超商场预期。一起我国龙头企业光棒一体化加快晋级,以及多元化开展供给了穿越周期继续生长的动力。国内如利市光电、中天科技、长飞光纤光缆、烽烟通讯等企业或将继续获益,当然,也将继续需求很多的光纤通讯工程师。